.jpg)

当前位置:首页»案例

- 浅谈电力行业自动化应用发展趋势

-

企业: 控制网 日期: 2008-06-28 领域: 变频器 点击数: 824

资料提供:

控制网市场研究业务部TEL:01058981180E-mail:info@kongzhi.net

电力工业是国民经济发展中最重要的基础能源产业,是国民经济的第一基础产业,是关系国计民生的基础产业,是世界各国经济发展战略中的优先发展重点。作为一种先进的生产力和基础产业,电力行业对促进国民经济的发展和社会进步起到了重要作用。与社会经济和社会发展有着十分密切的关系,它不仅是关系国家经济安全的战略大问题,而且与人们的日常生活、社会稳定密切相关。2008年初春一场历史罕见的冰雪灾害,造成了十分严重的灾难性后果,灾害在两大电网造成36740条10kV及以上电力线路、1743座变电站停运,各电压等级线路杆塔倒塌及损坏97万多基,导致3348万户、1亿多人口停电,两大电网计有14名员工在抢险救灾中以身殉职……这一串串数字又一次将国家电力行业推向了风口浪尖。因此,依托更先进的自动化应用,来实现电力行业的供电可靠性已成为迫在眉睫的大事!

此期行业自动化专栏聚焦电力行业,结合2007年电力行业自动化的发展情况,对2008年自动化设备采购规模及电力行业自动化的投入趋势做了简要分析和预测,以此使读者对2008年电力行业的自动化应用有一个更加清晰的认识。自动化设备采购规模将有所回落

2007年电力行业自动化控制设备采购规模增长了5%,超过300亿元,达到了一个峰值。预计2008年,随着电力投资规模从高位略微回落,自动化设备采购规模也将面临略微回落。预计2008年自动化控制设备市场规模回落到2006年水平,大约288亿元,降幅为5.3%。关停小机组、节能减排等政策的施行,使电力行业特别是发电行业的建设速度受到一定影响,而自动化应用最多的火电部分的建设所受影响最大,所以对自动化采购规模也造成了直接的影响。另外,2008年奥运会的召开,对环保要求的大幅提高也是造成电力行业建设减缓的重要原因。但从总体上,我国电力行业的高速发展势头是不会改变的,所以在经过1~2年的回落后,又将恢复采购规模增速。

虽然总采购规模回落,但是大中型机组使用较多的DCS、大型PLC,还有与节能要求相适应的变频器等自动化产品的采购规模还将保持增长势头。

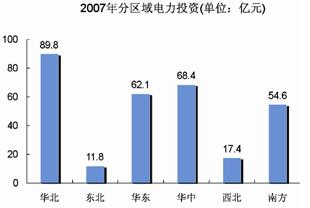

电力行业自动化总体投入分析 2007年电力行业自动化总体投资额为304.10亿元,投资增长率接近5%。其中华北地区和华东地区电力投资依然居全国前列,而华中地区去年的自动化投资额超过了华东地区,名列第二。可见华中地区电力行业及其自动化的发展迅速。预计在2008年由于节能改造力度的提高和奥运对全国环保的总体要求,电力行业投资额将会出现回落,电力行业自动化投入也将相应回落。初步估计将会回落至2006年水平。

2007年电力行业自动化总体投资额为304.10亿元,投资增长率接近5%。其中华北地区和华东地区电力投资依然居全国前列,而华中地区去年的自动化投资额超过了华东地区,名列第二。可见华中地区电力行业及其自动化的发展迅速。预计在2008年由于节能改造力度的提高和奥运对全国环保的总体要求,电力行业投资额将会出现回落,电力行业自动化投入也将相应回落。初步估计将会回落至2006年水平。

电力各行业自动化投入分析

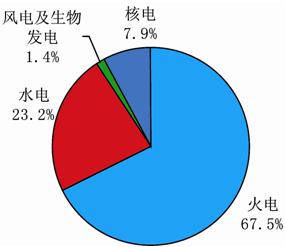

图1 2007年电力行业各细分行业自动化投入比例2007年火电行业自动化投入额为205.4亿元,占据电力行业自动化总投入额67.5%。水电行业自动化投入额达70.5亿元,占到电力行业自动化总投入的23.2%。这和我国电力行业中火电与水电总投资比例较大是相一致的。另外,核电的自动化投入中不包括核电专用控制设备。

对比2007年各细分行业的装机容量比例,可以简单的了解到各子行业大致自动化投入程度。火电在电力行业中装机容量比例为77.7%,所以相对而言67.5%的自动化投入比例并不能算多,电源建设方面自动化投入还存在较大提高空间。装机容量仅占1.2%的核电在自动化投入比例中将近8%,可见核电的自动化水平较高,同时从自动化技术应用到产品更新都走在电力行业的前列。水电的装机容量与自动化投入二者所占比例趋同,体现水电自动化建设处于稳定时期。另外,风电、生物发电等新能源装机容量比例0.7%,而自动化投入比例是其2倍,表明新能源在发展中对自动化产品的使用较为频繁。

我们对电力行业细分行业自动化投入的趋势判断如下:

1 在关停小机组等节能规划的深入施行下,2008年火电建设总规模会受到一定影响,这将直接导致火电自动化投入的减少。这种减少是由于机组数量减少引起的,但在单个机组的自动化建设水平上会有所提高,即单个机组自动化投入增加,总投入由于机组数量影响而略微减少。

2 大型水电站的建设周期较长,故建设投资的周期性波动也相对明显。2007年水电站建设经历过一次高峰后,2008年估计将会回落,也带动自动化投入进入一小段低谷期。但这对长期的自动化投入并不产生很大影响。

3 2008年新建核电项目较多,如在建的辽宁红沿河核电站、岭澳二期核电站、广东阳江核电站及秦山二期扩建等。现代核电站建设自动化水平普遍很高,对今年的核电自动化投入将有一个大幅的拉升。

4 风电、生物发电等新能源作为清洁能源发电,受到国家的大力支持。在未来几年都会又较快的发展。同时,自动化投入在基数较小的前提下将会在今年有高速的增长,达到至少翻一番的水平。正文目录

第一部分 电力行业用户布局与业务需求概述

第一章 电力行业用户布局与行业特征

第一节 电力行业企业分布格局

第二节 电力行业规模增长趋势与影响因素

第二章 电力行业对自动化产品的业务需求

第一节 电力行业各环节应用自动化产品情况

第二节 典型用户案例分析

第二部分 电力行业自动化应用现状与趋势概述

第三章 电力行业自动化建设状况

第一节 2006-2008年电力行业自动化产品投入规模与需求趋势

第二节 2007年电力行业的自动化建设水平

第四章 2007年-2008年电力行业自动化投入结构与需求趋势

第一节 2007年-2008年不同细分行业自动化投入结构与需求趋势

第二节 2007年-2008年区域市场的自动化建设投入规模与趋势

第三部分 电力行业采购行为分析

第五章 行业采购行为分析

第一节 自动化建设模式

第二节 自动化采购决策流程与权力分配

第三节 厂商选择考虑因素分析

第四节 集成商(设计院)选择考虑因素分析

第五节 产品需求特点分析

第四部分 电力行业自动化产品采购规模与需求趋势

第六章 2007-2008年电力行业自动化产品市场综述

第一节 产品采购规模与趋势

第二节 产品采购结构与需求趋势变化

第七章 2007-2008年电力行业自动化产品区域/细分行业需求结构

第一节 2007 -2008年电力行业DCS产品区域/细分行业需求结构

第二节 2007 -2008年电力行业PLC产品区域/细分行业需求结构

第三节 2007 -2008年电力行业变频器产品区域/细分行业需求结构

第四节 2007 -2008年电力行业人机界面产品区域/细分行业需求结构

第五节 2007 -2008年电力行业流量仪表区域/细分行业需求结构

第六节 2007 -2008年电力行业压力仪表区域/细分行业需求结构

第七节 2007 -2008年电力行业工控机产品区域/细分行业需求结构

第八章 2007年电力行业自动化产品市场竞争分析

第一节DCS产品市场竞争分析

第二节PLC产品市场竞争分析

第三节 变频器产品市场竞争分析

第四节 人机界面产品市场竞争分析

第五节 压力仪表产品市场竞争分析

第六节 流量仪表产品市场竞争分析

第七节 工控机产品市场竞争分析

第五部分 电力行业通路结构

第九章 电力行业前十位SI设计院企业介绍

第六部分 2008年电力行业市场机会分析

第十章 电力行业市场机会分析

第一节 高潜力市场划分

第二节 高潜力市场需求特点与供应商开发建议

【图表目录】

表 1 电力行业企业分布及各类型电厂分布

表 3 华北地区装机容量情况

表 4 华北地区未来三年装机容量预测

表 5 东北地区装机容量情况

表 6 东北地区未来三年装机容量预测

表 7 华东地区装机容量情况

表 8 华东地区未来三年装机容量预测

表 9 华中地区装机容量情况

表 10 华中地区未来三年装机容量预测

表 11 西北地区装机容量情况

表 12 西北地区未来三年装机容量预测

表 13 南方地区装机容量情况

表 14 南方地区未来三年装机容量预测

表 15 硬件目录

表 16 软件目录

表 17 采购组织相关

图 1 全国电力年装机容量趋势

图 2 电力建设投资趋势

图 3 2007年底电力建设投资完成比重

图 4 火力发电厂工作流程

图 5 水力发电站工作流程

图 6 风力发电工作流程

图 7 核电工作流程

图 8 系统结构图

图 9 控制柜

图 10 系统工作原理

图 11 自动化采购管理模式结构

图 12 自动化采购模式分类比例

图 13 发电企业自动化采购资金来源比例

图 14 厂商选择考虑因素

图 15 集成商(设计院)选择考虑因素

图 16 选择自动化供应商的首要考虑因素

图 17 华北地区DCS需求结构

图 18 东北地区DCS需求结构

图 19 华东地区DCS需求结构

图 20 华中地区DCS需求结构

图 21 西北地区DCS需求结构

图 22 南方地区DCS需求结构

图 23 华北地区PLC需求结构

图 24 东北地区PLC需求结构

图 25 华东地区PLC需求结构

图 26 华中地区PLC需求结构

图 27 西北地区PLC需求结构

图 28 南方地区PLC需求结构

图 29 华北地区变频器需求结构

图 30 东北地区变频器需求结构

图 31 华东地区变频器需求结构

图 32 华中地区变频器需求结构

图 33 西北地区变频器需求结构

图 34 南方地区变频器需求结构

图 35 华北地区现场总线需求结构

图 36 东北地区现场总线需求结构

图 37 华东地区现场总线需求结构

图 38 华中地区现场总线需求结构

图 39 西北地区现场总线需求结构

图 40 南方地区现场总线需求结构

图 41 华北地区工业以太网需求结构

图 42 东北地区工业以太网需求结构

图 43 华东地区工业以太网需求结构

图 44 华中地区工业以太网需求结构

图 45 西北地区工业以太网需求结构

图 46 南方地区工业以太网需求结构

图 47 华北地区自动化软件需求结构

图 48 东北地区自动化软件需求结构

图 49 华东地区自动化软件需求结构

图 50 华中地区自动化软件需求结构

图 51 西北地区自动化软件需求结构

图 52 南方地区自动化软件需求结构

图 53 华北地区工控机需求结构

图 54 东北地区工控机需求结构

图 55 华东地区工控机需求结构

图 56 华中地区工控机需求结构

图 57 西部地区工控机需求结构

图 58 南方地区工控机需求结构

图 59 华北地区HMI需求结构

图 60 东北地区HMI需求结构

图 61 华东地区HMI需求结构

图 62 华中地区HMI需求结构

图 63 西北地区HMI需求结构

图 64 南方地区HMI需求结构

图 65 华北地区压力仪表需求结构

图 66 东北地区压力仪表需求结构

图 67 华东地区压力仪表需求结构

图 68 华中地区压力仪表需求结构

图 69 西北地区压力仪表需求结构

图 70 南方地区压力仪表需求结构

图 71 DCS市场占有率

图 72 PLC市场占有率

图 73 变频器市场占有率

图 74 人机界面市场占有率

图 75 工业以太网市场占有率

图 76 自动化软件市场占有率

图 77 工控机市场占有率

- 下载排行更多»

-

- 1Power Panel宣传样本

- 2公司形象手册

- 3工业PC宣传样本

- 4集成自动化宣传样本

- 5驱动器产品概览样本

- 6贝加莱CNC技术

- 7电机与减速器产品概览

- 8变频器样本

- 9移动车辆及工程机械自动化

- 10Automotion 2013-03

- 11印刷行业专刊(2013)

- 12培训模块之 TM213-自动化操作系统(Runti..

- 13培训模块之 TM210-Automation Studio 3.0..

- 14操作面板和工业PC选型手册

- 15电机和减速器选型手册

- 16APROL DCS宣传样本

- 17APROL EnMon宣传样本

- 182013年菲尼克斯电气德国汉诺威展会精彩回顾

- 192013年菲尼克斯电气德国汉诺威展会报道-4..

- 202013年菲尼克斯电气德国汉诺威展会报道-4..

- 212013年菲尼克斯电气德国汉诺威展会报道-4..

- 222013年菲尼克斯电气德国汉诺威展会报道-4..

- 在线反馈

| 1.我有以下需求: | |

|

|

|

| 2.详细的需求: | |

| * | |

| 姓名: | * |

| 单位: | |

| 电话: | * |

| 邮件: | * |

电话:010-62669087 控制网版权所有未经许可不得转载

地址:北京市海淀区上地十街辉煌国际5号楼1416室(100085)

版权所有 控制网 京ICP备14036844-2号 北京市公安局海淀分局备案号:11010802023656号

北京市公安局海淀分局备案号:11010802023656号

地址:北京市海淀区上地十街辉煌国际5号楼1416室(100085)

版权所有 控制网 京ICP备14036844-2号